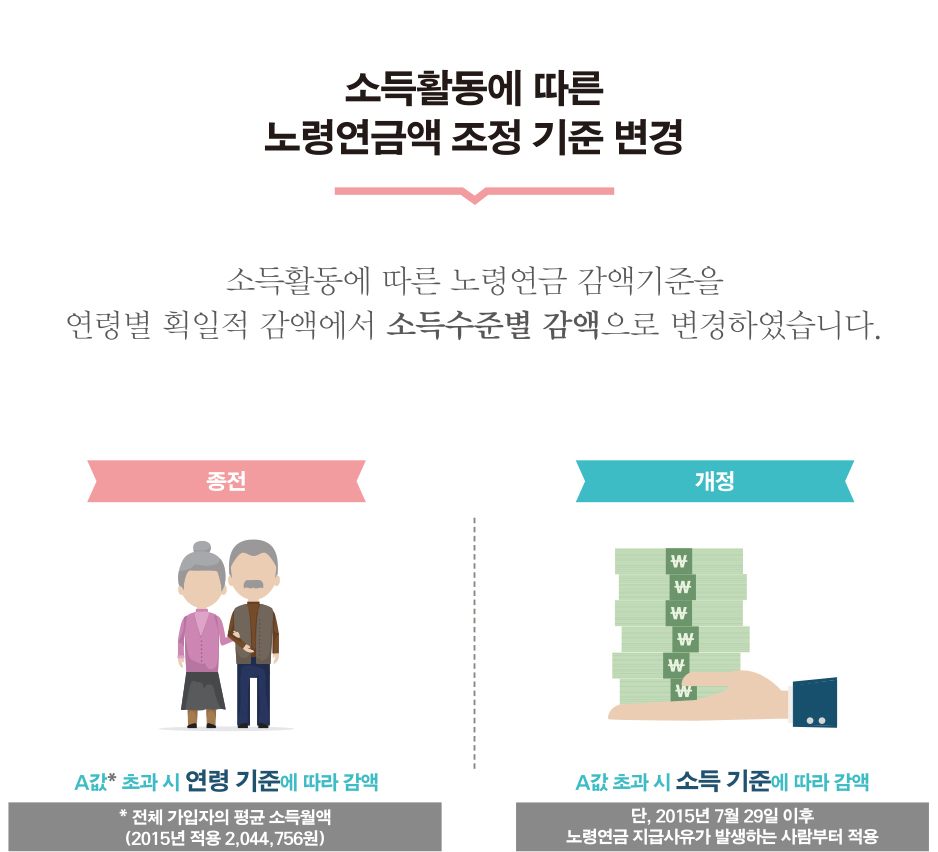

노령연금수급권자가 61세~65세 사이에 소득이 발생하는 경우 연금액이 줄어들 수 있습니다. 이때 감액하는 기준을 연령에서 소득으로 변경하였습니다. 종전에는 일정 소득 이상이면 소득에 관계없이 연령에 따라 노령연금의 일정 비율을 감액하였지만 앞으로는 A값을 초과하는 소득에 따라 일정 금액을 감액하는 방식으로 개선하였습니다. 66세 이후에는 소득액에 상관없이 본인의 연금액 100%(전액)가 지급됩니다.

(53년~56년 출생자 기준)

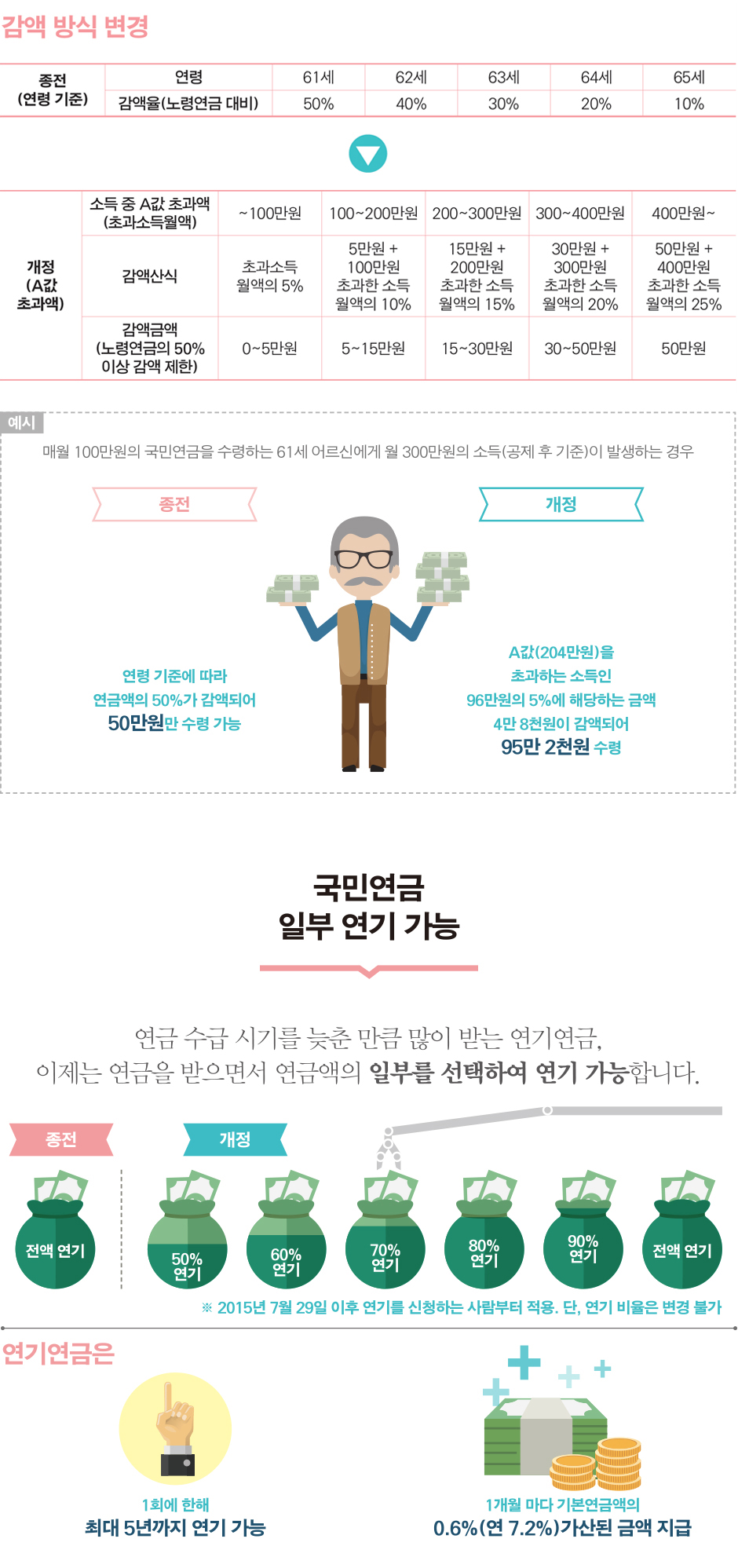

연기연금은 노령연금 수급시기를 늦추는 대신 매월 0.6%(연 7.2%)를 가산하여 연금액을 높이는 제도입니다. 지금까지 연기연금은 전액(100%) 연기만 가능했으나 본인의 희망에 따라 연금액의 일부를 선택하여 연기할 수 있게 되었습니다. 종전에는 연금액 전부만 연기할 수 있어 연기 신청을 한 연령까지는 국민연금을 전혀 수령할 수 없었으나, 앞으로는 일부 연기가 가능하게 되어 연기신청을 한 연령까지는 국민연금의 일부를 수령하고 그 이후에는 보다 많은 금액을 수령할 수 있게 되어 선택의 폭이 넓어졌습니다.

연기연금은 노령연금 수급자가 희망하는 경우 1회에 한해 최대 5년까지 연기 가능한 제도입니다. 최초 노령연금 신청 시 또는 연금을 수령하는 동안(61세~65세) 신청 가능하며, 연기하는 매 1개월 마다 기본 연금액의 0.6%(연 7.2%)가산된 금액을 지급받을 수 있습니다.

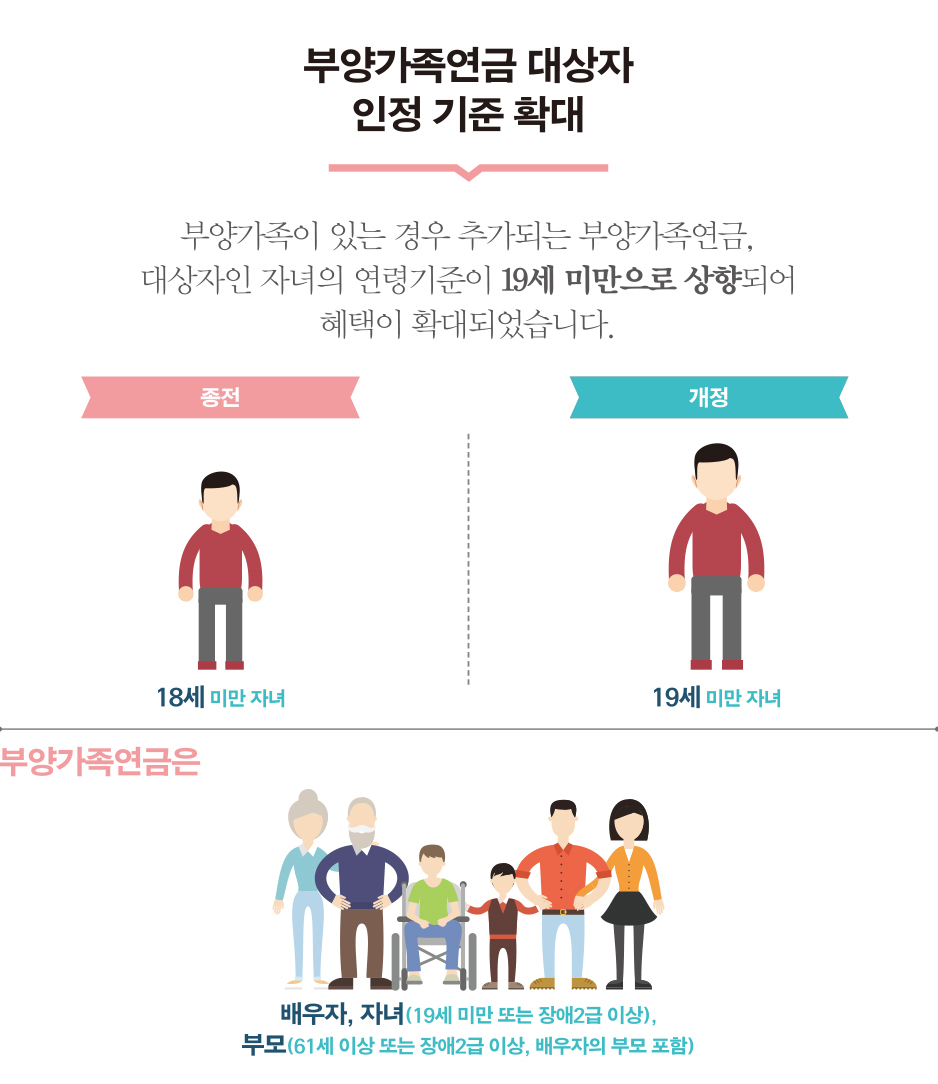

부양가족연금은 연금수급권자에게 부양가족이 있는 경우 신청에 따라 지급하는 가족수당 성격의 부가 급여입니다. 부양가족에 해당되는 자녀의 경우 연령기준을 18세 미만에서 19세 미만으로 상향하여 부양가족연금 지급기간을 늘렸습니다.

부양가족연금은 연금을 받는 분의(유족연금의 경우에는 사망한 가입자 또는 가입자였던 분의) 배우자, 자녀(19세 미만 또는 장애2급 이상), 부모(61세 이상 또는 장애2급 이상, 배우자의 부모 포함)로서 연금을 받으시는 분에 의해 생계를 유지하는 경우에 지급됩니다.

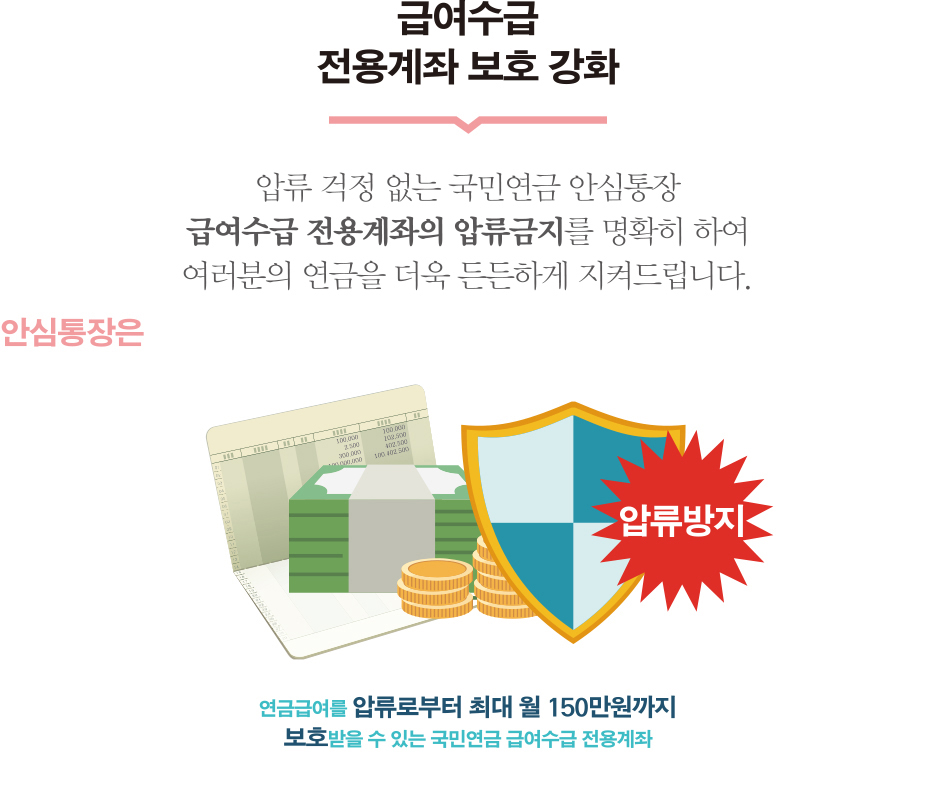

국민연금 안심통장(급여수급 전용계좌)은 연금급여를 압류로부터 최대 월 150만원까지 보호받을 수 있는 국민연금 전용계좌입니다. 이 계좌로 지급된 국민연금 급여에 대한 압류금지를 명확히 하는 법적 근거를 마련하여 수급권 보호에 만전을 기하였습니다.

국민연금 안심통장은 급여수급 전용계좌로 국민연금공단에서 지급하는 연금급여(노령연금, 유족연금, 장애연금, 분할연금)만 입금이 가능합니다. 각 은행에서 ‘압류방지 전용계좌’를 별도로 개설하여야 하며, 그 계좌번호를 급여수급 신청 시 신청서에 기재하면 전용계좌로 입금됩니다. 다만, 안심통장은 국민연금법에서 정하고 있는 수급권 보호금액(150만원) 이내로 월 입금한도가 제한되어 있습니다. 따라서 연금 수령액이 150만원을 초과한다면 전용계좌와 함께 별도 수급계좌를 신청하여야 합니다.

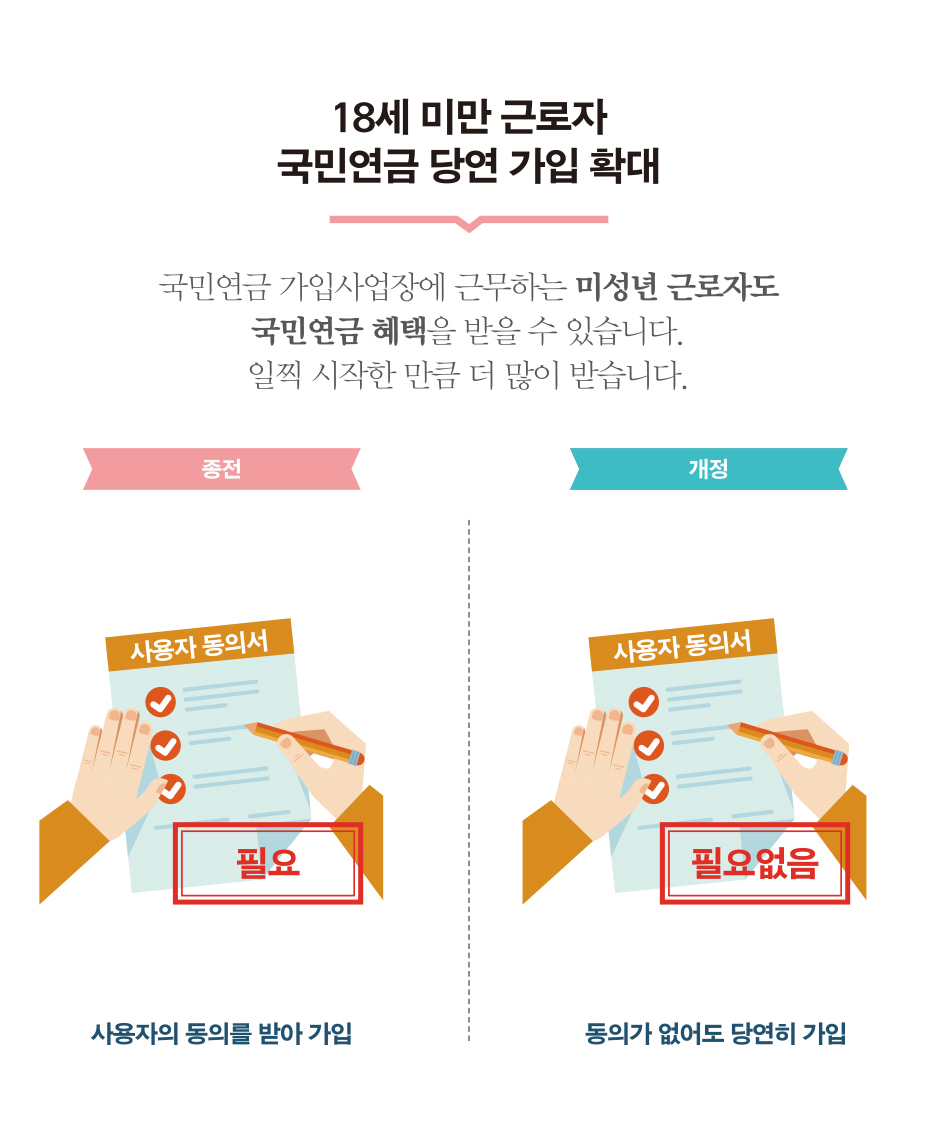

미성년 근로자의 권익을 보호하기 위하여 국민연금에 가입된 사업장에 근무하는 18세 미만 근로자는 사용자 동의 없이도 당연히 사업장가입자가 됩니다. 종전에는 사용자의 동의가 있어야만 국민연금에 가입할 수 있었으나 법 개정으로 18세 미만 근로자도 사업장 당연가입 대상이 됩니다. 따라서 미성년 근로자를 고용하고 있는 사용자는 해당 근로자를 사업장 가입자로 신고해야 합니다. 국민연금 사업장가입자가 되면 연금 보험료의 50%를 사용자가 부담하게 됩니다. 다만 18세 미만 근로자가 가입을 원하지 않는 경우, 사업장가입자 적용제외 신청서를 공단에 제출하면 국민연금 보험료를 납부하지 않고 국민연금에 가입하지 않을 수 있습니다.